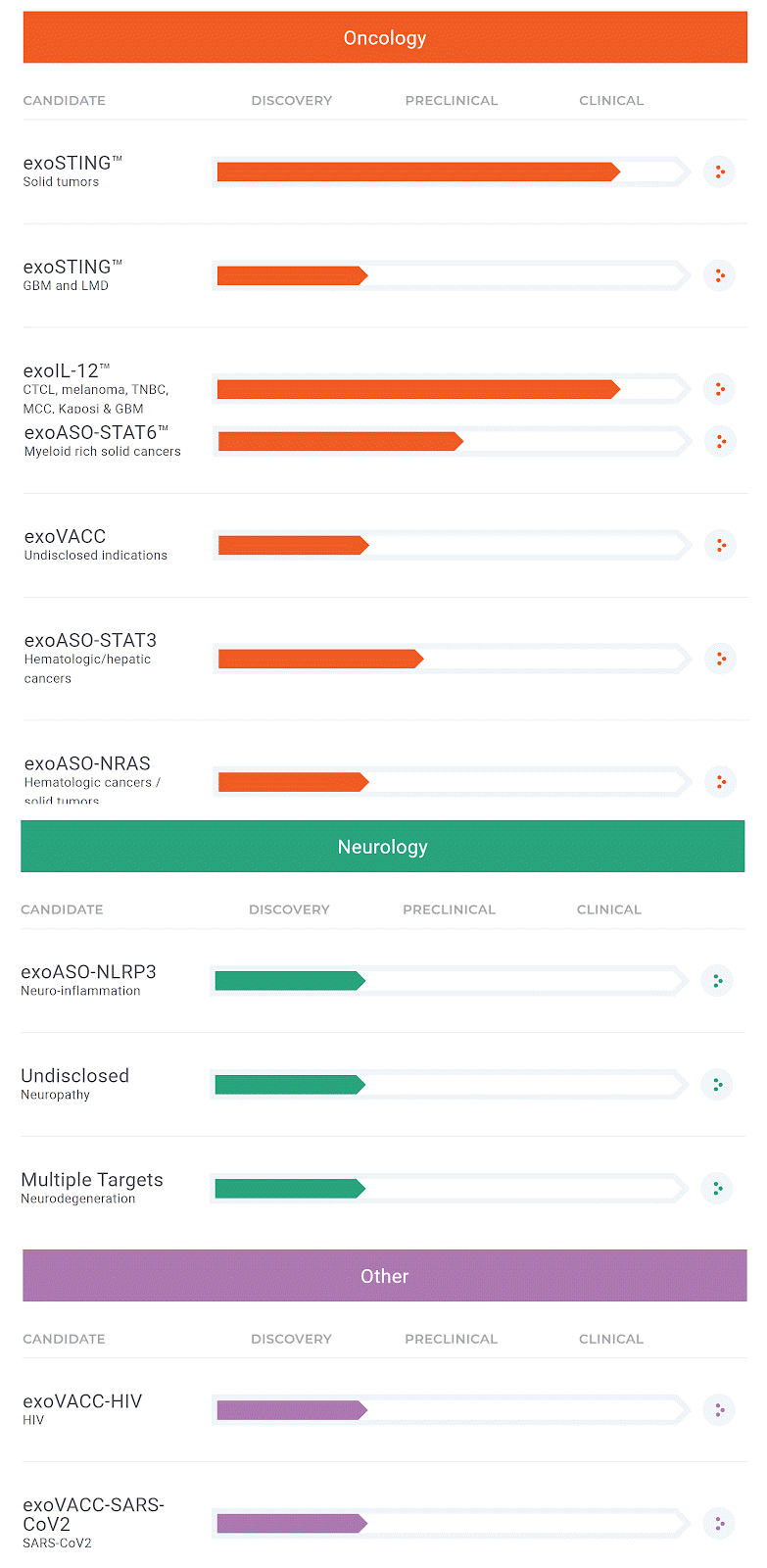

马萨诸塞州剑桥市,2020年10月13日——临床阶段公司Codiak BioSciences致力于开拓基于外泌体的疗法作为一类新型药物,今天宣布550万股普通股IPO价格为每股15.00美元,总收益约为8,250万美元,其中不包括承销折扣和佣金以及发行费用。所有股份均由Codiak发行。此外,Codiak已授予承销商30天的选择权,使其可以按IPO价购买最多825,000股普通股。该股票于2020年10月14日在纳斯达克全球市场上开始交易,股票代码为“ CDAK”,根据惯例成交条件,发行于2020年10月16日结束。Codiak BioSciences已申请在首次公开募股(IPO)中筹集8250万美元。该公司正在推进针对癌症和其他疾病的以外泌体为基础的治疗方案。CDAK与大型制药公司建立了重要的合作伙伴关系,IPO的价格似乎在生物制药公司的典型范围内。根据修改后的注册声明,Codiak BioSciences(CDAK)计划通过IPO出售其普通股筹集8250万美元。该公司是临床阶段的生物制药公司,正在开发利用外泌体机制进行治疗的产品线。CDAK已经建立了有希望的合作伙伴关系,并且IPO的估值合理,因此对于有耐心等待时间的生命科学投资者而言,该公司的IPO值得密切关注。总部位于马萨诸塞州剑桥的Codiak Biosciences成立于2015年,致力于开发基于外泌体的同种异体疗法——“源自人类细胞的疗法,可用于任何患者。”管理层由总裁、首席执行官兼董事道格拉斯·威廉姆斯(Douglas E. Williams)领导,道格拉斯·威廉姆斯自公司成立以来一直在公司工作,此前曾担任Biogen研究与开发执行副总裁。Codiak开发了engEx平台,这是一种用于工程和制造具有“有意选择特性”的外泌体的专有平台,可以整合各种类型的生物活性分子,包括小分子、核酸、蛋白质、抗体、酶、细胞因子和复杂的配体,并针对特定的细胞类型和组织。”管理层认为engEx可以轻松扩展以支持siRNA、miRNA、mRNA、ASO和CRISPR,“以比目前更可能的方式用于更广泛的组织和细胞中的靶点。”“外泌体是所有细胞释放并吸收的囊泡,传递和保护可以改变受体细胞功能的复杂生物活性分子”——它们“通过在细胞之间传递大分子来促进细胞间的通讯。”该公司的主要候选药物是exoSTING,这是一种用于治疗实体瘤的外泌体疗法,“旨在靶向[抗原呈递细胞],并通过靶向干扰素基因的小分子刺激物或STING途径起作用,该药物已在临床上被验证为引起抗肿瘤免疫反应的诱人靶标。”管理层认为,游离STING小分子激动剂作为治疗剂的广泛使用受到了肿瘤渗出所引起的选择性缺乏和全身毒性的阻碍,exoSTING可以克服这些挑战。

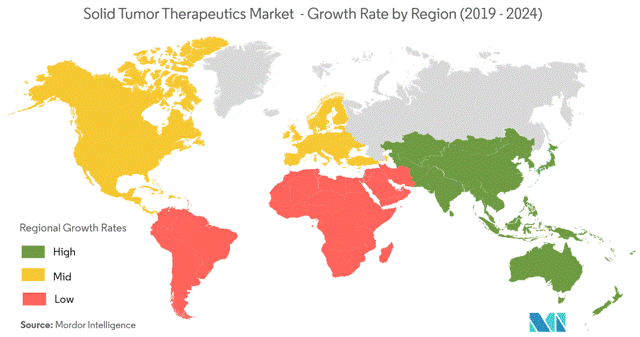

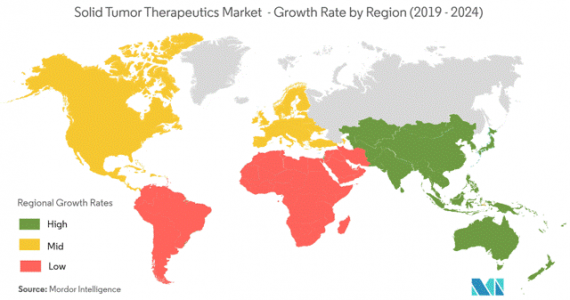

Codiak的投资者包括Yukon Partners, Qatar Investment Authority, Alexandria VentureInvestments, ARCH Venture Partners, EcoR1 Capital, Casdin Capital, Alaska Permanent Fund, Sirona Capital, Fidelity Management and Research, and Boxer Capital等。根据Mordor Intelligence的2018年市场研究报告,预计实体瘤治疗的全球CAGR在2019年至2024年之间将达到15%。推动市场增长的主要因素是政府计划的增加,卵巢癌、胰腺癌和前列腺癌的新产品批准以及癌症的发病率和对其认识不断提高。该研究报告指出,“根据《世界癌症报告》,到2020年,癌症发病率可能会进一步提高50%,达到1500万新病例。”2016年最常见的癌症是乳腺癌、肺癌和支气管癌、前列腺癌、结肠癌和直肠癌、以及膀胱癌、皮肤黑素瘤、非霍奇金淋巴瘤、甲状腺癌、肾癌和肾盂肾癌、白血病、子宫内膜癌和胰腺癌。在预测期内,由于癌症的高发病率,预计北美地区将主导市场。如下图所示,亚太地区将以最快的速度增长:

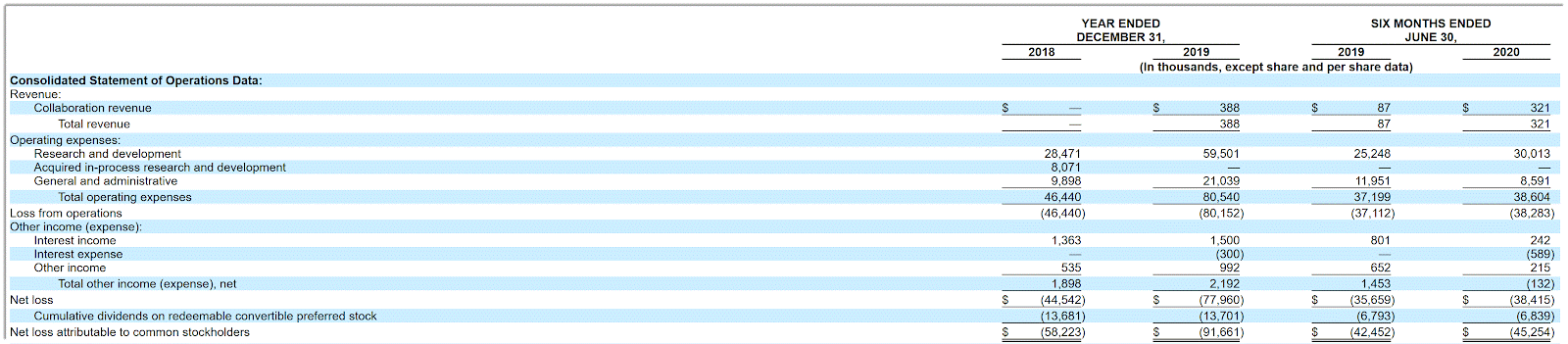

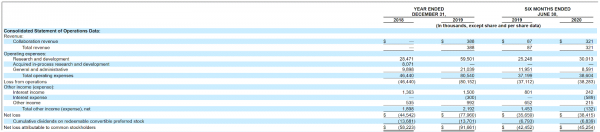

提供或正在开发相关疗法的行业公司包括:ArunA Biomedical、AstraZeneca (AZN)、Evox Therapeutics、PureTech Health (OTC:PTCHF)、Aduro Biotech (ADRO)、Novartis (NVS)、Bristol-Myers Squibb (BMY)、Merck & Co.(MRK)、Nimbus Therapeutic、GlaxoSmithKline(GSK)。Codiak最近的财务业绩是处于发展阶段的生物制药公司的典型代表,因为它们没有收益,但有与推进其治疗计划的生产相关的大量研发和行政管理费用。以下是该公司过去两年半的财务业绩(经过PCAOB审计的整年):

来源:Company registration statement截至2020年6月30日,公司拥有5090万美元现金和1.236亿美元总负债(未经审计,中期)。CDAK打算以每股15.00美元的价格出售550万股普通股,总收益约为8250万美元,其中不包括出售常规承销商的期权。没有任何现有股东表示有意以IPO价格购买股票,这是生命科学公司IPO的共同特征。假设以该价格成功IPO,那么该公司在IPO时的企业价值将约为4.495亿美元。若不包括承销商期权和私募股份或限制性股票的影响,流通股占比约为29.58%。根据该公司最新的监管文件,该公司计划将净收益用于以下用途:- 推进exoSTING管线,包括进行1/2期临床试验;

- 扩展engEx平台,包括推进engEx发现计划的研究和开发;

IPO的承销商包括高盛、Evercore ISI、William Blair和Wedbush PacGrow。Codiak正在寻求典型的IPO交易规模,以通过发现和试验为持续的管线开发提供资金。该公司针对其主要候选产品,针对实体瘤进行研究,最近启动了1期安全性试验。接下来的数据将是“到2021年中旬的安全性、生物标志物和初步功效数据”。治疗实体瘤的市场机会是世界上最大的癌症市场,由于世界人口老龄化和新疗法的发展,预计十年内总规模将超过4000亿美元。该公司已经与两家制药公司JazzPharmaceuticals(JAZZ)和Sarepta Therapeutics(SRPT)建立了合作关系。CDAK从Jazz获得了5600万美元的预付款,从Sarepta获得了1000万美元的预付款。如果CDAK的努力取得成功,则有资格从Jazz合作中获得不超过10亿美元的里程碑付款以及分层特许权使用费;可以从Sarepta交易中获得高达1.925亿美元的收入以及分层特许权使用费。关于估值,管理层要求IPO投资者支付生物制药公司在IPO时通常在典型范围内的企业价值,因此拟议的定价是合理的。尽管公司尚无刚开始的1期安全试验的任何初始数据,但鉴于公司的合作关系和IPO的合理估值,对于拥有18至24个月持有期限的生命科学投资者而言,IPO值得考虑。

外泌体资讯网 Codiak BioSciences正式在纳斯达克IPO 上市